最近,有一款打着“用贷款缴纳社保养老金保费”旗号的“金融产品”——“养老贷”,引发了大家的热议。

这种“养老贷”是湖南的一些农商行设计出来的,专门贷款给当地养老金缴费和领取水平很低的城乡居民,用于他们补缴、提档社会基本养老保险,贷款年利率约为3.1%,借款人年龄不超过65岁,贷款期限最长15年,贷款金额不超过9万元。

“养老贷”的大概思路是,让那些还没有达到基本养老保险最低缴费年限(现在是15年)的临近退休老人到银行去贷款,用贷款去缴纳基本养老保险的保费;借款人退休后,借款人再用通过社保领到的养老金来偿还贷款,除去贷款的本金和利息,借款人还能有非常不错的结余,听上去是不是非常吸引人?

而且,城乡居民基本养老保险的缴费和领取规则是,居民按照每年选择的档位缴纳保费,地方政府则会根据居民选择的缴费档位进行补贴,缴费越高,补贴越高。因此,临近退休老人不仅可以用这个“养老贷”来补缴保费,还可以用来“提档”养老金的补贴标准,让自己在退休后能够领到的钱更多。

根据湖南的一家农商行测算,如果借款人以当地标准,按最低档每年300元缴纳15年养老保险,那么每月可以领取的养老金仅为180元,而如果使用“养老贷”按每年6000元的最高档进行补缴,那么退休之后每月可以领取的养老金能达到824元。

等借款人退休开始领取养老金后,每月领取的养老金为824元,每月需还的贷款金额为595元,还贷后每月还能结余下229元。而且在还完15年贷款后,可以领取的养老金也是满额的824元,这可比之前每月仅能领取180元高太多了!

对于借款人来说,我只要和银行签一份“贷款合同”,不用从口袋里出一分钱,退休后的养老金就可以每月增加几百元甚至近千元,真的是实实在在“薅”了一把社保养老金的羊毛。

而且,针对借款人身故导致的贷款资金处理,部分银行也通过购买商业人寿保险将“坏账风险”转移,万一借款人身故,也能由保险公司来赔付剩余贷款。

的确,这种“养老贷”似乎看起来任何一方都是“受益者”——借款人可以不用一分钱成本地领到更多的社保养老金,银行完成了发放居民贷款的任务指标,保险公司有了保费可以收取,社保养老金的资金池也因为居民的补缴以及提档变得更加充裕了起来,可以说是“满盘皆赢”啊。

不过,这看起来“满盘皆赢”的“养老贷”,却在近期被叫停了。究其原因,我认为有以下几点。

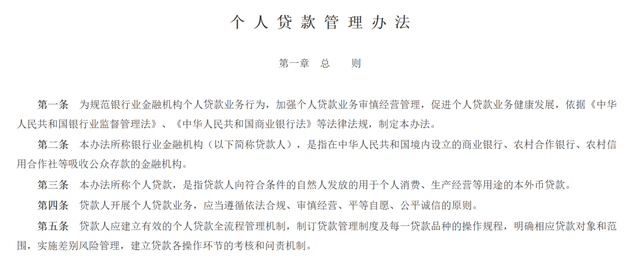

首先是合规性问题。根据国家金融监管总局2024年2月公布的《个人贷款管理办法》,“个人贷款,是指贷款人向符合条件的自然人发放的用于个人消费、生产经营等用途的本外币贷款。”

而缴纳养老保险的费用是否真的属于“个人消费”这一用途,在制度上尚不明确,的确存在合规性问题。

其次是身故风险问题。前面我们也提到了,只有部分银行会通过购买商业人寿保险来转移“坏账风险”,但并不是全部。

一般来说,需要通过“养老贷”来提升养老金领取的家庭往往抗风险能力较弱、收入较低,假如借款人没有人寿保险保障,一旦借款人在还贷期间身故,就会给借款人的家庭带去很大的经济负担。

最后是政策导向问题,这也是我认为“养老贷”被叫停的根本原因。

要知道,缴纳更高档位社保养老金的城乡居民之所以可以在退休后领到更多的钱,是因为国家动用了地方政府的财政补贴来鼓励大家“多给自己存养老金”,毕竟当前的人口老龄化与生育率降低已经是很现实且严峻的问题。

可是,如果国家的这种财政补贴被“滥用”,这种财政补贴不仅起不到任何的激励作用,反而还会加剧居民之间养老福利待遇的不公平,更加便利了那些带有“薅羊毛”心态的人,以及造成当地财政收入的浪费。

从居民消费者的角度,我猜想,可能会有不少人为了“养老贷”这样的所谓“创新金融产品”而叫好,毕竟这个产品不用花居民的一分钱,就给他们带来了“空手套白狼”的效果。

但是,从整个社会制度公平、稳定的角度出发,我认为正规的金融工具,不应该给消费者带去任何“不劳而获”的预期,包括银行在内的金融机构也不应该通过所谓的“产品创新”而去钻国家财政或地方财政的空子。

在我看来,养老的问题,归根结底是我们自己的问题。如果想要在退休之后能够有更加充足的养老金领取,我们可以从今天开始提升社保养老金保费的缴纳,或者是为自己配置专门用来养老的金融产品,这些都是可行的方法。

但是,我们不应该抱有任何“幻想”,期待以后这个问题可以通过类似“养老贷”这种“不劳而获”的方式解决,大家觉得我说的有道理吗?

顺阳网配资-配资点评网-配资门户首页-股票杠杆网址提示:文章来自网络,不代表本站观点。

- 上一篇:大额配资正在等待监管机构的批准

- 下一篇:配资公司合作展示了一下他们的能力